「株価が下がった時に買えばいいですよね」

「でも、買おうと思ったら株価が上がってて買えないし、売ろうと思ったら株価が下がって売れません」

株式投資を始めると一つ疑問が出てきます。買う銘柄(S&P500指数やCRSP米国総合指数などの市場平均を表す指数に連動した投資信託やETF)は決まったけど、どのタイミングで購入したらいいかわかりませんよね。子育て世代は、10年20年以上先での資産形成を考えるでしょうから当面の間は売らないとして、購入のタイミングについて考えたいと思います。

1. 毎月の収入はあるが、あまり貯金がない場合

あまり貯金がない場合は、まずは生活予備費として3−6ヶ月分の生活費を貯金した上で投資を始める方が安全です。あまりない事ですが、株式を購入した翌日に大暴落が起きて、価値が半分になると急に生活が成り立たなくなります。

生活予備費が出来てから、毎月の収入のうちの余っているお金を投資に回します。あらかじめ、先に収入から引いておいて残っているお金で生活する方が確実に投資に回せます。

収入のうち、何割を投資に回せるかは、ご家庭の状況によって異なってきますが、多いほど後で形成される資産は多くなります。

毎月の収入を投資に回すメリットとして、時間の分散を図れる事が挙げられます。株価が上がったり、下がったりを予測するのは、投資のプロ(機関投資家)でも非常に難しいです。投資する心情として、株価が下がった時に株式を購入したいですが、予測は難しいので毎月定期的に株価が上がっても下がっても購入する事が簡単で安全です。このように一定の資金を定期的に投資する方法をドルコスト平均法と呼びます。

2. 毎月の収入があって、すでに貯金がある場合

生活予備費を上回る貯金がある場合は、悩みます。先ほどのドルコスト平均法を用いて、毎月の収入の何割かで投資信託やETFを購入しますよね。次に生活予備費を差し引いた貯金を投資に回す時、ドルコスト平均法とするか、あるいは一括で購入するかが挙げられます。

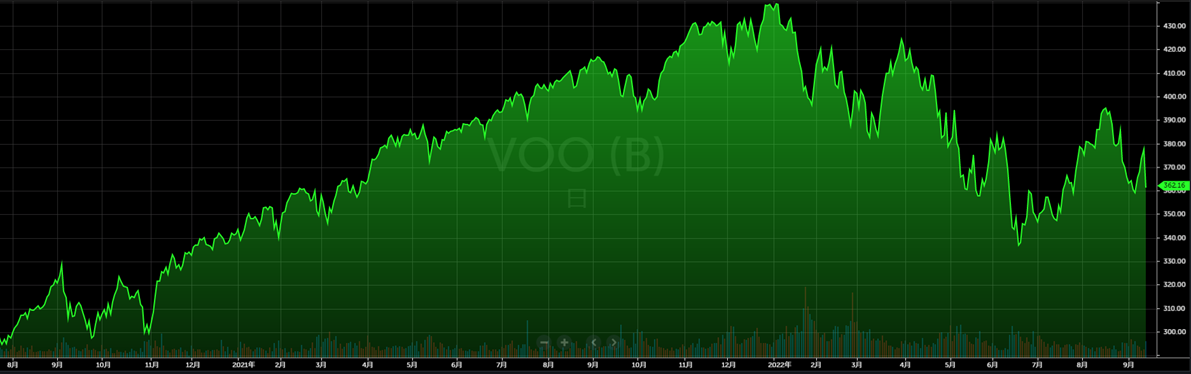

ドルコスト平均法、例えば12分割して毎月投資すれば、市場の大暴落による損失は回避できます。しかし、2020年3月の新型コロナウイルス肺炎蔓延に伴うコロナショックのような暴落がある一方で、S&P500指数やCRSP米国総合指数は右肩上がりに上昇しています。

|

| VOO(S&P500指数に連動するETF) マネックス証券ホームページより転載 |

過去30年間では(1990年〜2021年、ブルームバーグより)、S&P500やCRSP米国総合指数が上昇している期間の方が多く、81%の割合で上昇します。そのため、ドルコスト平均法を採用した場合に一括で投資する場合と比較して利益が上回る可能性は19%となり、ドルコスト平均法では分割のたびにコストが必要となります。長期的に右肩上がりに上昇している投資信託やETFの場合、まとまった資金をドルコスト平均法で投資してしまうと、一括で購入するよりも割高な株価で購入せざるを得なくなります。

では、どうすればいいでしょうか。正解は、皆様のリスク許容度(年齢、収入、生活費など)にあると思われます。30〜40歳代で今後も十分収入が見込まれるのであれば一括投資でもいいですし、50歳代で退職が近いのであれば、分散を図った方が安全かもしれません。保守的に投資するのであれば、まとまった資金の投入もドルコスト平均法がいいと思われます。

皆様のご判断はいかになりますでしょうか?

コメント

コメントを投稿